今年の交通事故事例解決セミナーのテーマは、交通事故実務の中でも困難事例と言われる「無保険車事故」を題材にしました。当事務所の交通事故チームに所属し、数多くの無保険車事故を解決してきた弁護士米井舜一郎と弁護士杉山賢伸が講師を務めました。

当日は、保険代理店の皆様をはじめとして、交通事故に関心をお持ちの多くの方にご参加いただきました。 質疑応答も活発に行われ、この問題への関心の高さを改めて実感いたしました。 ご参加いただいた皆様、誠にありがとうございました。

セミナーを開催した背景と目的

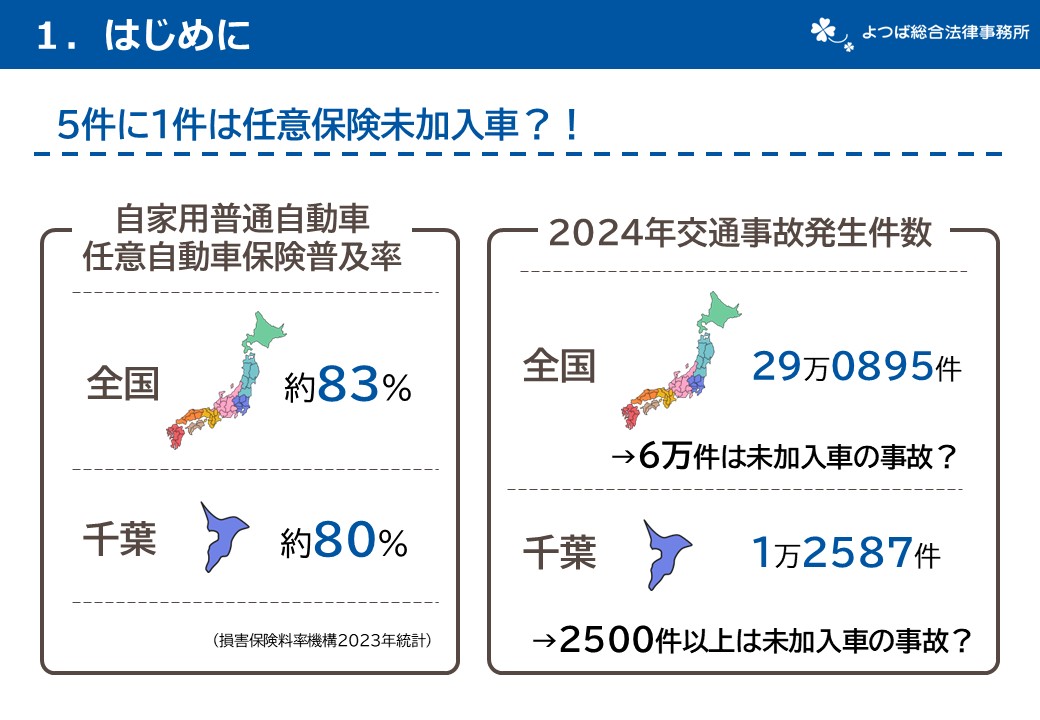

皆様は、任意保険に加入していない車がどれくらいあるかご存じでしょうか?

損害保険料率機構の統計によると、全国の任意保険(自家用普通自動車任意自動車保険)の普及率は約83%程度と言われています。

逆に言えば、およそ2割弱、地域によってはそれ以上の車が任意保険に未加入の状態で走行しています。つまり「5台に1台」程度は、十分な保険に入っていない車である可能性があるということです。

公益財団法人交通事故総合分析センターによれば、2024年の全国の交通事故の発生件数は29万895件でした。全国の5台に1台は任意保険未加入ということですから、単純計算すると、全国で起きる交通事故のうち、5件に1件、つまり年間6万件は任意保険に未加入の車が絡む事故となります。

自動車を購入したら任意保険に加入するのは一般的だとお考えの方も多いかと思いますが、無保険車事故は思った以上に身近な問題であることが実感できるかと思います。

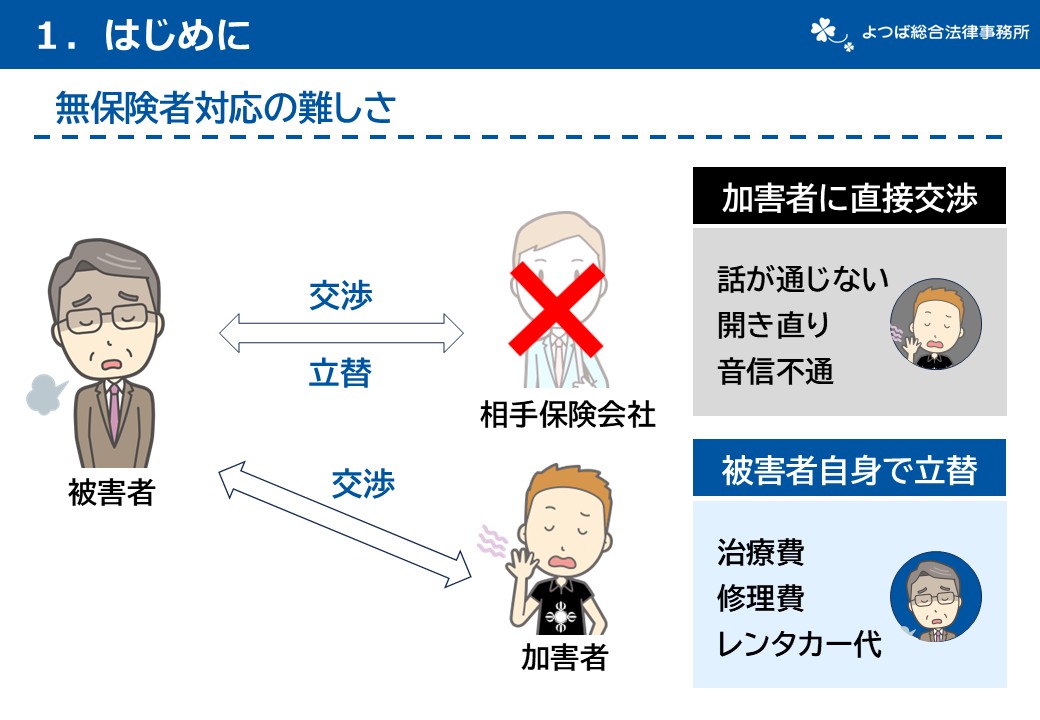

加害者が任意保険に加入していない場合だったらどうなるでしょうか?

任意保険の加入がある場合、通常なら相手方の保険会社が窓口となり、修理費や治療費の支払い対応をしてくれます。しかし、無保険車の場合、保険会社という窓口が存在しません。

被害者は、場合によっては加害者本人と直接交渉を検討しなければならないこともありますが、無保険で車に乗るような加害者は、そもそも経済的に困窮しているケースが大半です。

「そんな事故はありませんでした、私は知りません」などと話が通じないことや、「お金がないから払えない」「文句があるなら裁判でも何でもしろ」と開き直られたり、途中から連絡が取れなくなったりすることも日常茶飯事です。

このような背景から、今回のセミナーでは、「無保険車事故」をテーマに、万が一無保険車事故にあったらどうするのかを体系的に学ぶ機会をご提供する運びとなりました。

セミナーの内容

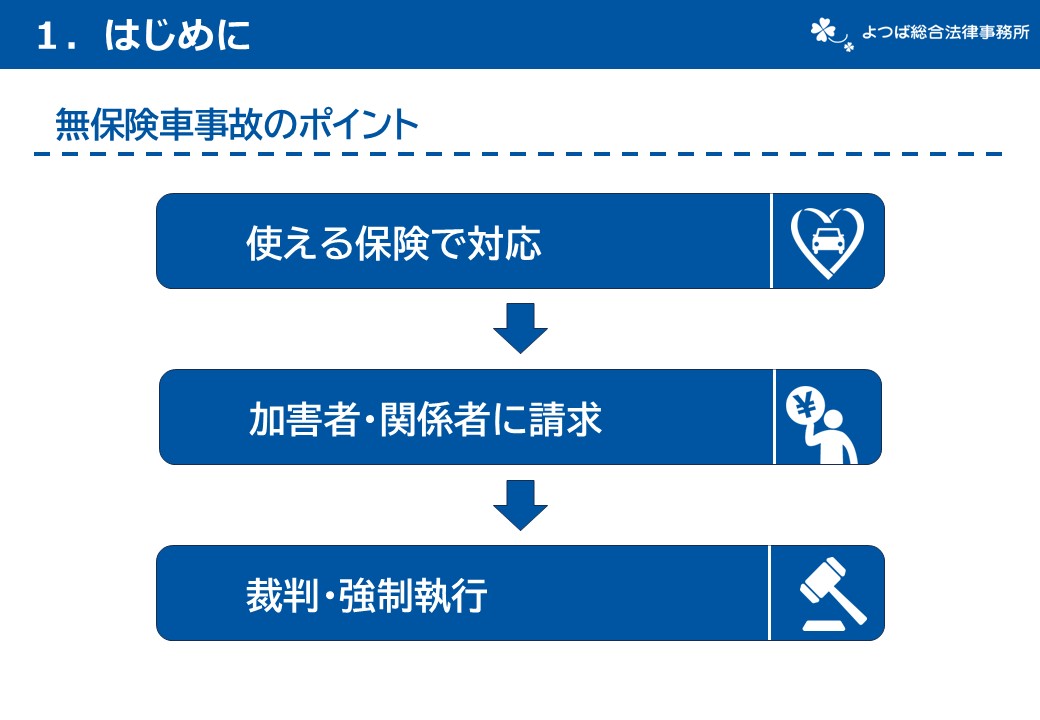

① 無保険車事故で使える保険

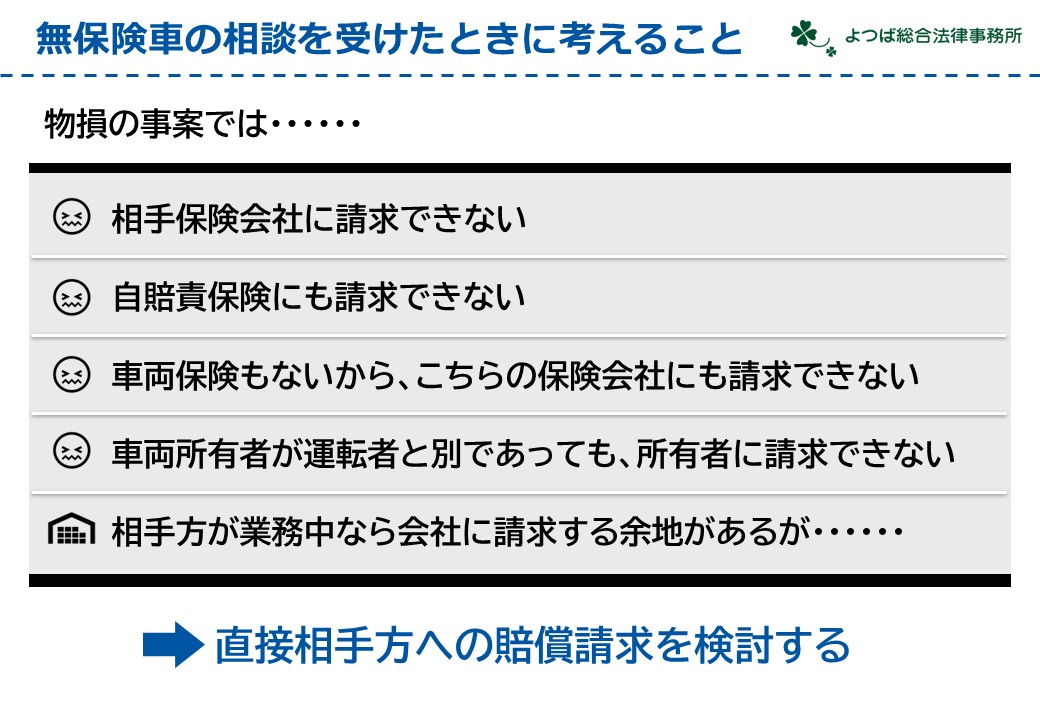

相手が任意保険に入っていない場合、まず確認すべきは「ご自身の保険」です。

車両保険、人身傷害保険などがあれば、まずはそれらが使えないかを検討します。

また、通常であれば任意保険には加入していなくても、自賠責保険には入っているため、自賠責保険に請求する方法を検討します。

また、万が一自賠責保険にも加入していない車の場合でも、けがの賠償については、国(政府保障事業)に対して請求できる可能性があります。

場合によっては、健康保険や労災保険を使用することも検討しなければなりません。

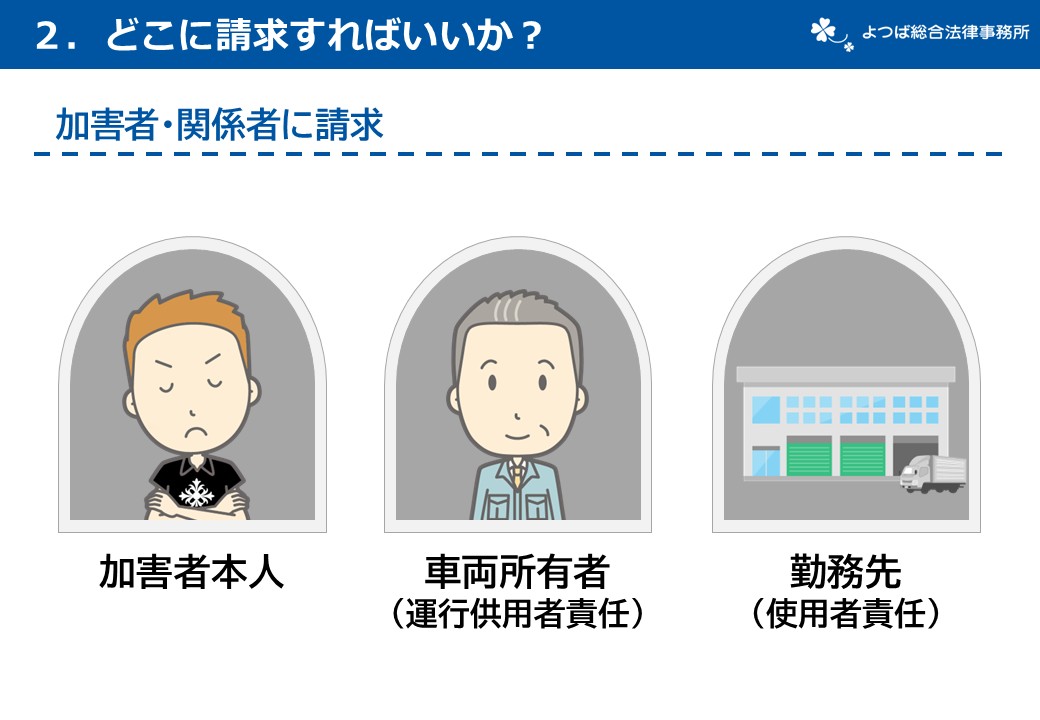

② 運転者・関係者に責任追及

慰謝料など保険ではカバーが難しい損害については、運転者に請求します。しかし、運転者本人は経済的に困窮していることが多く、現実に支払を受けることは難しいことが多いです。

そこで、運転者以外の関係者への責任追及を検討することもあります。

まずは、運転者が運転していた車の所有者です。運転者がけがをさせた場合には、車の所有者もけがの賠償について責任を負うことが多いです。これを運行供用者責任と言います。

次に、勤務先の会社です。運転者が勤務中に事故を起こした場合には、勤務先の会社も責任を負うことが多いです。これを使用者責任と言います。

③ 訴訟の流れ

相手方に賠償請求をする場合、まずは内容証明郵便などの書面を送ります。しかし、無視される場合や、分割にしてほしいなどと言われてしまうことがあります。このような場合は、裁判や強制執行を検討します。

証拠を集めた上で、訴状等必要な書類を作成し、裁判所に提出をします。その後、相手方に訴状が送達され、相手方の反論を待つことになります。実際には、相手方の反論がないこともあり、その場合には、第1回期日で判決を求めることになります。

無保険車対応における最大の懸念点は、相手方に資力がないことです。そのため、判決を得て強制執行を行ったとしても、回収不能に終わるリスクがあります。

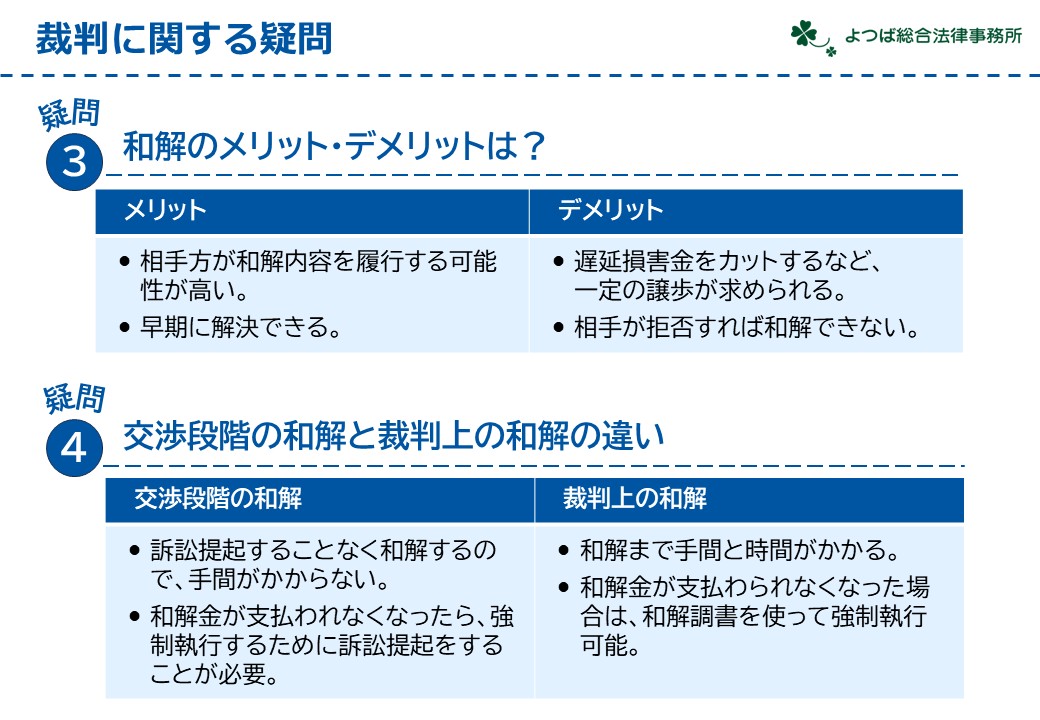

したがって、たとえ少額ずつであっても任意に支払ってもらう方が、結果として回収できる可能性が高いため、分割払いでの和解を選択するケースも多くあります。

和解とは、裁判官による判決によってではなく、お互いの合意で解決をすることです。和解のメリットは、相手方が和解内容を履行する可能性が高いということです。一括にしろ、分割にしろ、相手が納得してその案を受け入れているのですから、任意に支払ってくれる可能性が高いです。

また、早期に解決できるというのもメリットです。判決は互いの主張と証拠を出し尽くさなければすることができませんが、和解はどのタイミングでもすることができます。

和解には、交渉段階の和解と裁判上の和解があります。一番の違いは、裁判上の和解でなければ、和解書に基づいて強制執行できないということです。

強制執行は、判決書またはそれに準ずる書面がなければ行うことはできません。

訴え提起後の和解だと、判決に準ずるものとして、和解調書というものができるため、相手が分割払いを怠ったとしても、和解調書に基づいて強制執行ができます。

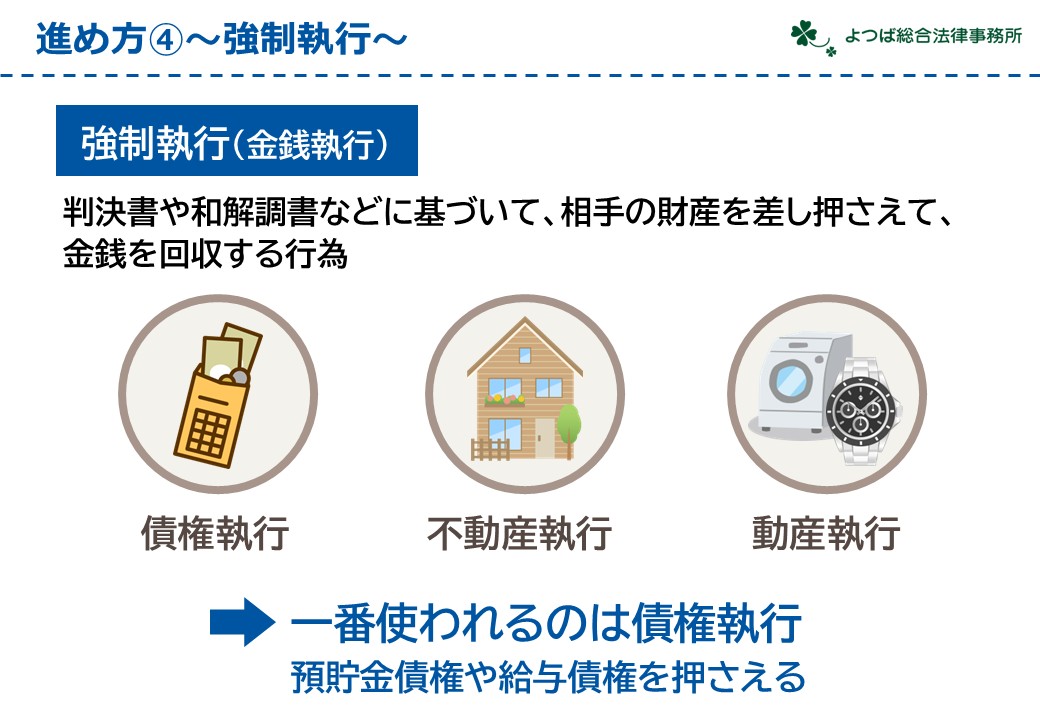

④ 強制執行の流れ

相手方が賠償金を支払わない場合、強制執行を検討します。

よく選択される強制執行は預貯金などを差し押さえる債権執行です。判決などの債務名義を取得している場合は、裁判所の手続き(第三者からの情報取得手続)や、弁護士会照会を通じて預貯金口座の有無を調査することができます。照会結果を踏まえて、どの口座を差し押さえるのかを決めて、申し立てを行います。

しかし、任意保険に入っていない人の多くは、金銭的に余裕がないことが多く、強制執行をしても満額回収できることはほとんどありません。

⑤ 無保険車事故の事例紹介

講師が取り扱った無保険車事故の事例を4つご紹介しました。どの事例もそれぞれ特殊な事情があり、解決まで紆余曲折がありました。

無保険車事故は、自賠責保険、人身傷害保険や強制執行など、多くのことを検討しなければならず、困難案件になることが多いです。

具体的には、次のような事例を紹介しました。

- 事例①:加害者が外国人だったため、コミュニケーションを取るのに苦労した事例

- 事例②:途中から賠償金が支払われなくなったため、強制執行及び財産開示手続きを行った事例

- 事例③:裁判の判決を取って強制執行をしたものの、回収に苦労した事例

- 事例④:自らの人身傷害保険と加害者への請求を組み合わせた事例

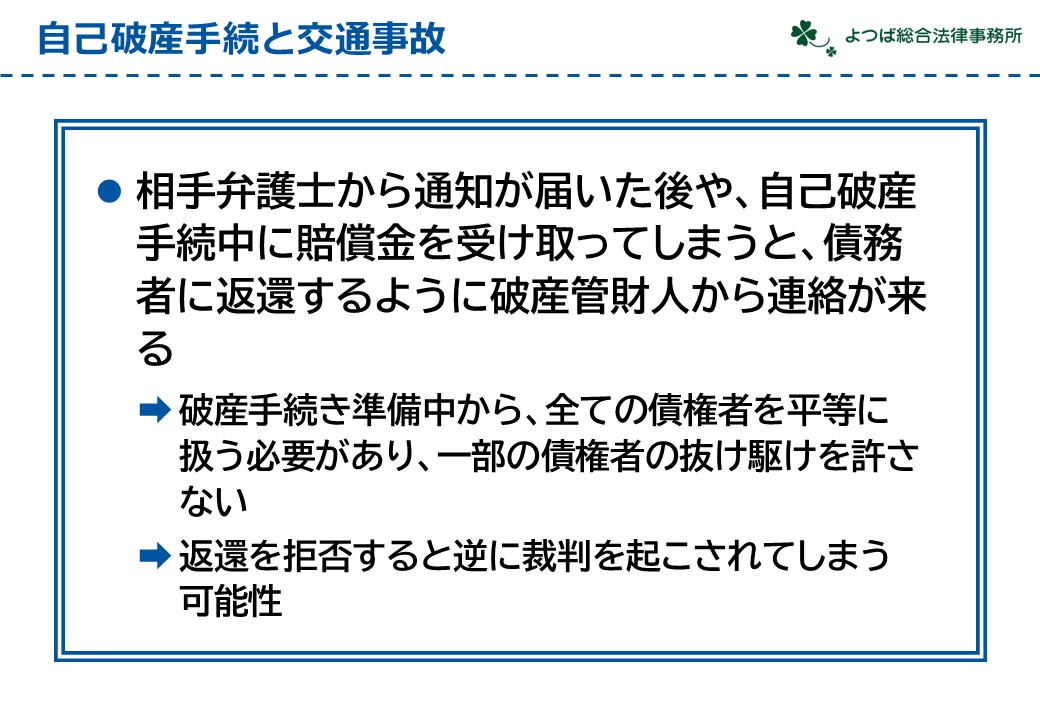

⑥ 交通事故と破産

もし加害者が破産をした場合、賠償請求権はどうなるのでしょうか?

破産をした場合、通常は「免責決定」が出ます。責任を免除する決定です。これは、通常の交通事故の債務も含まれるため、加害者が破産をした場合は、加害者に賠償金を請求できないのが原則です。

もっとも、飲酒運転や危険運転などの悪質性が高い事故については、例外的に破産をしても責任を逃れることができない場合があります(非免責債権)。

ただし、けがの賠償か、車の賠償かによって要件が異なるなど判断が難しいため、専門的な検討が必要です。非免責債権にあたるかどうかは限定的に考えられており、容易に認められるものではありません。

おわりに

よつば総合法律事務所では、今回のセミナーをはじめ、交通事故の研修・セミナー講師を多く担当しております。たとえば、以下の研修・セミナーがございます。

よつば総合法律事務所では、数多くの交通事故を解決してきました。交通事故でお困りの際は、ぜひ一度お問い合わせください。